Daňové přiznání 2026: termíny, slevy a chyby, které vás mohou stát tisíce

Vyberte si co zrovna řešíte

Do konce lhůty pro daňové přiznání 2026 zbývají poslední týdny a přesně v tuhle chvíli se každý rok opakuje stejný příběh. Někdo sedí nad čtyřstránkovým formulářem a netuší, kam napsat příjmy z pronájmu. Jiný zjistí den před odevzdáním, že zapomněl na slevu na manželku. A podnikatel, který má datovou schránku povinně, pošle přiznání poštou a přijde ho to na tisícovou pokutu.

Sepsali jsme praktický přehled všeho, co pro daňové přiznání za rok 2025 opravdu potřebujete vědět. Bez právnických kliček, bez vaty. Jen fakta, která vám ušetří čas, nervy a peníze.

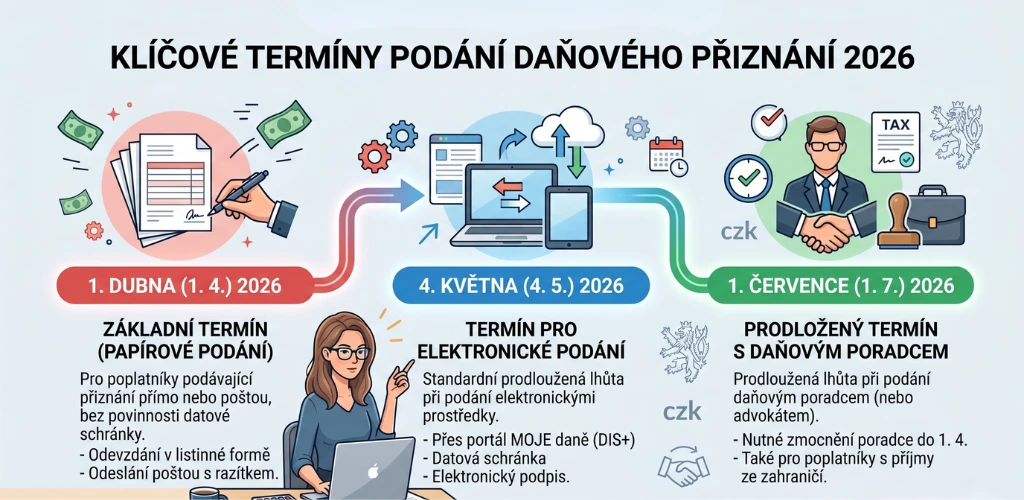

Daňové přiznání 2026 – klíčové termíny, které si zapište do kalendáře

Termíny jsou letos o něco velkorysejší, protože obvyklý 2. květen padá na sobotu. Lhůta pro elektronické podání se tak posouvá na pondělí 4. května 2026. Konkrétně platí:

- 1. dubna 2026 – listinné (papírové) podání daňového přiznání za rok 2025

- 4. května 2026 – elektronické podání (přes datovou schránku nebo portál MOJE daně)

- 1. července 2026 – podání prostřednictvím daňového poradce nebo advokáta

Ve stejných lhůtách je nutné daň také zaplatit. Když řešíte daňové přiznání 2026 na poslední chvíli, pohlídejte si hlavně to, aby se platba připsala na účet finančního úřadu včas, ne v den podání.

Kdy se vám vyplatí podat dřív

Jestli očekáváte přeplatek na dani, má smysl přiznání podat do 1. dubna. Finanční správa totiž začíná přeplatky vyplácet až po konci základní lhůty a do 30 dnů vám peníze pošle na účet. Při elektronickém podání 4. května čekáte na vratku o měsíc déle a to už je znát.

Kdo musí podat daňové přiznání za rok 2025

Základní pravidlo je jednoduché: přiznání podává každý, jehož roční zdanitelné příjmy přesáhly 50 000 Kč (nepočítají se sem příjmy osvobozené ani zdaněné srážkou). Přiznání musí podat i ten, kdo vykazuje daňovou ztrátu.

Povinnost se tak často překvapivě týká i zaměstnanců. Typicky jde o tyto situace:

- Vedle zaměstnání máte příjem z podnikání, pronájmu nebo jiných zdrojů vyšší než 20 000 Kč za rok

- Pracovali jste souběžně pro více zaměstnavatelů, kteří vám nestrhávali srážkovou daň

- Zaměstnavatel vám nedělal roční zúčtování a vy chcete uplatnit odpočty nebo slevy

- Prodali jste cenné papíry, kryptoměny nebo nemovitost a nesplňujete podmínky osvobození

- Předčasně jste zrušili penzijní připojištění nebo životní pojištění a musíte dodanit dříve uplatněné odpočty

Matka na rodičovské, která si přivydělává na DPP u více zaměstnavatelů, důchodce s příjmem z pronájmu, student s honorářem z autorské činnosti – ti všichni můžou mít povinnost přiznání podat, i když si to zpočátku nemyslí.

Sazby daně 2025: kdy zaplatíte 23 %

Pro daňové přiznání za rok 2025 platí dvě sazby daně z příjmů fyzických osob:

- 15 % ze základu daně do 1 676 052 Kč ročně

- 23 % z částky, která tuto hranici překročí

Progresivní sazba se týká jen části základu daně nad limit, není to tak, že byste celý příjem zdanili 23 %. Hranice se proti roku 2024 zvedla (původně 1 582 812 Kč) díky růstu průměrné mzdy, takže reálně víc poplatníků zůstává v první sazbě.

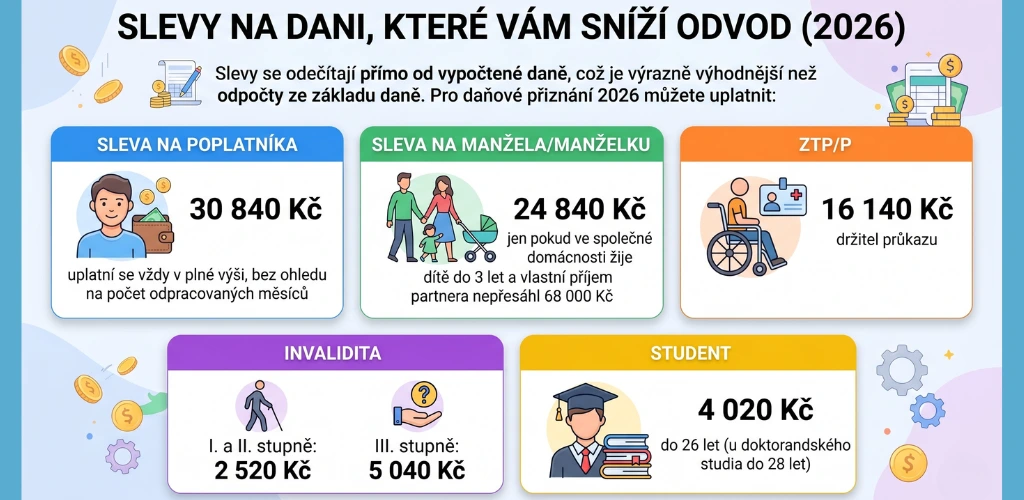

Slevy na dani, které vám sníží odvod

Slevy se odečítají přímo od vypočtené daně, což je výrazně výhodnější než odpočty ze základu daně. Pro daňové přiznání 2026 můžete uplatnit:

- Sleva na poplatníka: 30 840 Kč – uplatní se vždy v plné výši, bez ohledu na počet odpracovaných měsíců

- Sleva na manžela/manželku: 24 840 Kč – jen pokud ve společné domácnosti žije dítě do 3 let a vlastní příjem partnera nepřesáhl 68 000 Kč

- ZTP/P: 16 140 Kč – držitel průkazu

- Invalidita I. a II. stupně: 2 520 Kč, III. stupně: 5 040 Kč

- Student: 4 020 Kč – do 26 let (u doktorandského studia do 28 let)

Daňové zvýhodnění na děti

Oproti slevám na dani se daňové zvýhodnění na dítě může „překlopit“ do bonusu, tedy peněz, které vám stát skutečně pošle, i když jste žádnou daň nezaplatili. Pro rok 2025 platí:

- První dítě: 15 204 Kč ročně

- Druhé dítě: 22 320 Kč ročně

- Třetí a další dítě: 27 840 Kč ročně

Pozor na jednu věc, zvýhodnění může za daný měsíc uplatnit vždy jen jeden z rodičů. Duplicitní uplatnění obou manželů patří mezi nejčastější důvody, proč finanční úřad rozesílá výzvy k opravě.

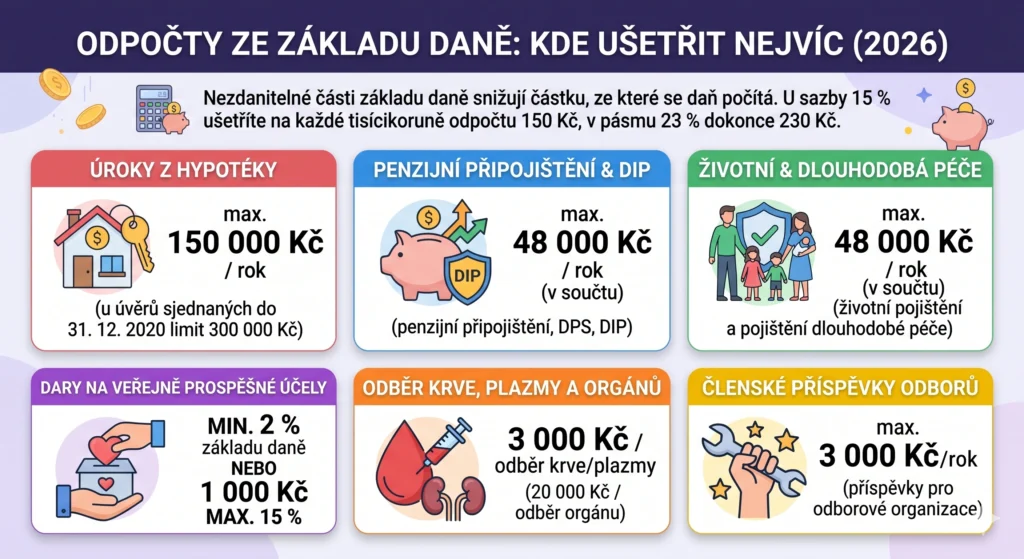

Odpočty ze základu daně: kde ušetřit nejvíc

Nezdanitelné části základu daně snižují částku, ze které se daň počítá. U sazby 15 % ušetříte na každé tisícikoruně odpočtu 150 Kč, v pásmu 23 % dokonce 230 Kč. Uplatnit můžete:

- Úroky z hypotéky nebo úvěru ze stavebního spoření – max. 150 000 Kč ročně (u úvěrů sjednaných do 31. 12. 2020 platí starý limit 300 000 Kč)

- Penzijní připojištění, doplňkové penzijní spoření a DIP – max. 48 000 Kč ročně v součtu

- Životní pojištění a pojištění dlouhodobé péče – max. 48 000 Kč ročně

- Dary na veřejně prospěšné účely – minimálně 2 % základu daně nebo 1 000 Kč, maximálně 15 %

- Odběr krve a plazmy – 3 000 Kč za jeden odběr krve, 20 000 Kč za odběr orgánu

- Členské příspěvky odborům – do 3 000 Kč ročně

U hypotéky pozor na jednu důležitou podmínku – odpočet úroků lze uplatnit jen v případě, že v nemovitosti sami trvale bydlíte (nebo tam bydlí vaši nejbližší příbuzní). Hypotéka na investiční byt k pronájmu, chatu nebo garáž nárok na odpočet nezakládá.

OSVČ a daňové přiznání 2026: paušál nebo skutečné výdaje?

Podnikatelé mají při vyplňování daňového přiznání za rok 2025 dvě základní možnosti, jak uplatnit výdaje:

- Paušální výdaje procentem z příjmů – 80 % (řemeslné živnosti, zemědělství), 60 % (ostatní živnosti), 40 % (svobodná povolání, autorská činnost), 30 % (pronájem). Nemusíte sbírat doklady, ale nemůžete uplatnit skutečné náklady ani spolupracující osobu.

- Skutečné výdaje vedené v daňové evidenci – uplatníte všechno, co reálně zaplatíte (nájem, auto, telefon, internet, školení, software, materiál). Při vyšších nákladech bývá výhodnější.

Která varianta se vám vyplatí? Jednoduché pravidlo: spočítejte si skutečné výdaje za rok. Pokud překračují procentní paušál, jděte do daňové evidence. Pokud ne, ušetříte si čas paušálem.

Pozor – paušální daň je něco úplně jiného než paušální výdaje. Kdo je v režimu paušální daně a splnil všechny podmínky, daňové přiznání vůbec nepodává.

Elektronické podání je pro OSVČ povinné

Skoro všechny OSVČ mají ze zákona zřízenou datovou schránku, a proto musí přiznání podat elektronicky. Vyplnit formulář na počítači a vytisknout ho není elektronické podání. Využít můžete:

- Datovou schránku (odeslání XML souboru)

- Portál MOJE daně a aplikaci EPO

- Účetní software třetích stran

Chyba v podobě „papíru místo elektroniky“ vás může stát pokutu až 1 000 Kč, i když jste přiznání podali včas a správně vypočítali.

Nejčastější chyby v daňovém přiznání 2026

Finanční úřady každý rok rozesílají tisíce výzev k opravě. Většina z nich se týká stále stejných chyb:

- Špatně vypočítaný vlastní příjem manžela/manželky. Do limitu 68 000 Kč se počítá peněžitá pomoc v mateřství, nemocenské dávky, podpora v nezaměstnanosti i příjmy z DPP. Nepočítá se rodičovský příspěvek, dávky státní sociální podpory ani stipendia. Z chybného odhadu vzniká neoprávněná sleva 24 840 Kč.

- Duplicitní uplatnění slevy na dítě. Oba rodiče uplatní dítě současně – jeden v přiznání, druhý u zaměstnavatele v ročním zúčtování.

- Odpočet úroků z hypotéky u pronájmu. Odpočet lze uplatnit jen u nemovitosti k vlastnímu bydlení.

- Chybějící podpis na papírovém přiznání. A když žádáte o vrácení přeplatku, musíte poslední stranu podepsat dvakrát – jednou pod přiznáním, podruhé pod žádostí.

- Neoznámený osvobozený příjem nad 5 milionů Kč. Dědictví, dar nemovitosti v rodině, prodej podílů – to vše je potřeba oznámit finančnímu úřadu ve lhůtě pro podání přiznání, i když samotné přiznání nepodáváte.

- Sleva na školkovné. Tato sleva byla zrušena a naposledy se uplatňovala za rok 2023. Pro daňové přiznání 2026 už ji zapomeňte.

- Nesprávné zaokrouhlování základu daně. Základ daně se zaokrouhluje na celá sta korun dolů, vypočtená daň na celé koruny nahoru.

- Chybějící přílohy. Potvrzení o zdanitelných příjmech od zaměstnavatele, potvrzení o úrocích z hypotéky, potvrzení o penzijním nebo životním pojištění – bez nich odpočty neobhájíte.

Pokuta za opožděné podání činí 0,05 % z vyměřené daně za každý den prodlení (maximálně 5 %, horní strop 300 000 Kč). Do 5 pracovních dní po lhůtě se pokuta neuplatňuje – malý bonus, pokud to fakt nestíháte.

Po daňovém přiznání následují přehledy pro ČSSZ a zdravotní pojišťovnu

OSVČ si oddechnou ve chvíli, kdy odešlou přiznání a často zapomenou, že povinnosti pokračují. Přehled o příjmech a výdajích pro okresní správu sociálního zabezpečení a pro zdravotní pojišťovnu se podává do 30 dnů po podání přiznání. Konkrétně:

- 4. května 2026 – pokud jste přiznání podali do 1. dubna

- 4. června 2026 – při elektronickém podání přiznání po 1. dubnu

- 3. srpna 2026 – pokud za vás podal přiznání daňový poradce

Od roku 2026 musíte přehled pro zdravotní pojišťovnu podávat elektronicky. Papírová forma už neprojde. Pro ČSSZ platí elektronická povinnost pro OSVČ již delší dobu – využijete ePortál ČSSZ nebo datovou schránku.

Když chcete daňovému přiznání rozumět jednou provždy

Když každý březen řešíte stejnou paniku, chtělo by se nad tím zamyslet proč. Daňové přiznání 2026 je pro spoustu lidí černá skříňka a přitom stačí pár týdnů systematického studia a najednou vidíte logiku za každou kolonkou.

V AV-economics se rekvalifikačním kurzům účetnictví, mzdového účetnictví a daňové evidence věnujeme přes 15 let. Máme akreditaci MŠMT na všechny kurzy, 346 recenzí s hodnocením 5,0 a studenty, kteří nastupují do účetních pozic dřív, než stihnou někdy i kurz dostudovat. Naše online kurzy jsou postavené tak, aby je zvládla maminka na rodičovské, junior fakturantka toužící po povýšení na samostatnou účetní, podnikatel, který chce vést agendu sám, i Ukrajinec s účetní praxí potřebující zvládnout české standardy.

Jestli chcete přestat každý rok panikařit nad formulářem a začít daním rozumět tak, že si je budete dělat levou zadní, podívejte se na náš rekvalifikační kurz účetní a daňový specialista s PC/bez nebo samostatný kurz účetnictví a daňové evidence. Začíná se úplně od nuly, konzultace máte po celou dobu kurzu a na konci získáte osvědčení, který uznávají zaměstnavatelé v celé ČR.

Rychlé shrnutí

Daňové přiznání 2026 za zdaňovací období roku 2025 musíte podat do 1. dubna v papírové podobě, do 4. května elektronicky nebo do 1. července přes daňového poradce. OSVČ mají elektronickou formu povinnou. Základní sazba daně zůstává 15 %, nad 1 676 052 Kč platí 23 %. Sleva na poplatníka je 30 840 Kč, nezapomeňte na odpočty za hypotéku, penzijní spoření, DIP i životní pojištění. Nejčastější chyby jsou špatný výpočet příjmu manžela, duplicita slevy na dítě, chybějící podpis a neoznámené osvobozené příjmy nad 5 milionů, které stojí každý rok poplatníky tisíce korun. A po přiznání nezapomeňte na přehledy pro ČSSZ a zdravotní pojišťovnu, které se od roku 2026 podávají elektronicky.

Chcete si daňové přiznání dělat sami nebo začít podnikat a chystat ho vašim klientům?

Často kladené dotazy

Můžu podat daňové přiznání i za minulé roky zpětně?

Ano, daňové přiznání lze v České republice podat až 3 roky zpětně. V roce 2026 tak můžete zažádat o vratku na dani za rok 2022 (do 1. dubna 2026), za rok 2023 (do 1. dubna 2027) a za rok 2024 (do 1. května 2028). Tříletá lhůta začíná běžet od konce lhůty pro podání řádného přiznání. Hodí se to, pokud jste v minulosti neuplatnili slevu nebo odpočet, na který jste měli nárok.

Do kdy musím podat daňové přiznání za rok 2025?

Papírové přiznání se podává do 1. dubna 2026, elektronické do 4. května 2026 (standardní termín 2. května padá v roce 2026 na sobotu, proto se posouvá). Pokud za vás přiznání zpracovává daňový poradce, lhůta se prodlužuje až do 1. července 2026. Ve stejných termínech musíte daň i zaplatit.

Musí podat daňové přiznání matka na rodičovské?

Záleží na tom, jestli má kromě rodičovského příspěvku ještě nějaké zdanitelné příjmy. Rodičovský příspěvek je od daně osvobozený a do žádného limitu se nepočítá. Pokud si matka na rodičovské přivydělává na DPP, DPČ nebo z pronájmu a celkové zdanitelné příjmy přesáhnou 50 000 Kč za rok, daňové přiznání podat musí. Peněžitá pomoc v mateřství se do tohoto limitu počítá.

Musím podat daňové přiznání, když jsem zaměstnanec a měl jsem brigádu nebo přivýdělek?

Ano, pokud vaše další příjmy (mimo zaměstnání) přesáhly za rok 20 000 Kč. Jde typicky o příjmy z pronájmu, podnikání, prodeje cenných papírů, autorské honoráře nebo ostatní příjmy podle § 10 zákona o daních z příjmů. Pokud přivýdělek tento limit nepřekročil a od zaměstnavatele máte roční zúčtování, přiznání podávat nemusíte.

Jak mám podat daňové přiznání elektronicky?

Elektronické podání můžete provést přes portál MOJE daně (mojedane.cz), přes datovou schránku ve formátu XML nebo přes účetní software třetích stran. Nejpohodlnější cestou je Daňová informační schránka DIS+ na portálu MOJE daně, která vás provede formulářem krok za krokem s nápovědou. OSVČ s datovou schránkou mají elektronickou formu povinnou – papírové podání by stálo pokutu 1 000 Kč.

Kdy mi finanční úřad vrátí přeplatek na dani?

Přeplatek vám finanční úřad vyplatí do 30 dnů od konce lhůty pro podání přiznání – ne od skutečného data podání. Když podáte přiznání do 1. dubna 2026, přeplatek dostanete nejpozději do 4. května 2026. Při elektronickém podání do 4. května přijde vratka nejpozději do 4. června 2026. Přeplatek se vyplácí jen tehdy, pokud přesáhne 200 Kč.

Co se stane, když nestihnu podat daňové přiznání včas?

Finanční úřad toleruje zpoždění do 5 pracovních dnů po lhůtě, pokuta se v tomto případě neuplatňuje. Po této době činí pokuta 0,05 % z vyměřené daně za každý den prodlení, maximálně však 5 % z daně (horní strop 300 000 Kč). Pokud pokuta nepřesáhne 1 000 Kč, finanční úřad ji nevyměřuje. Navíc běží úroky z prodlení na samotné dani.

Jak se liší paušální výdaje a paušální daň?

Paušální výdaje znamenají, že místo sbírání dokladů uplatníte procento z příjmů (30 %, 40 %, 60 % nebo 80 % podle druhu činnosti) a daňové přiznání normálně podáváte. Paušální daň je samostatný režim, ve kterém platíte jednu pevnou měsíční částku a přiznání ani přehledy pro ČSSZ a zdravotní pojišťovnu vůbec nepodáváte. Pro rok 2026 činí paušální daň v prvním pásmu 9 984 Kč měsíčně.